Compliance ist längst keine Back‑Office‑Funktion mehr, die auf Checklisten reduziert wird; sie hat sich zu einem strategischen Dreh- und Angelpunkt entwickelt, der direkt die Widerstandsfähigkeit, Reputation und Wettbewerbsfähigkeit einer Bank bestimmt. Für Führungskräfte im deutschen Bankensektor hat sich der Auftrag von bloßer Regelbefolgung hin zur Konstruktion eines intelligenten, vorausschauenden Compliance‑Rahmens verschoben — einem Rahmen, der nicht nur Risiken mindert, sondern auch erheblichen operativen Mehrwert freisetzt.

Das neue strategische Gebot der Banken-Compliance

Compliance als Kostenstelle zu sehen, ist eine gefährlich veraltete Perspektive, insbesondere für Führungskräfte im anspruchsvollen deutschen Finanzumfeld. Compliance ist zu einem Bereich mit hohen Einsätzen geworden, in dem über operative Stabilität, Kundenvertrauen und Marktführerschaft entschieden wird. Das Zusammentreffen verschärfter regulatorischer Anforderungen und ausgeklügelter Bedrohungen verlangt eine grundlegende Neugestaltung des traditionellen Compliance‑Modells.

Altsysteme, die auf manuellen Prozessen und statischen Regelwerken beruhen, sind nicht in der Lage, der Geschwindigkeit und Komplexität moderner Finanzkriminalität und Cyberbedrohungen zu begegnen. Diese Unzulänglichkeit schafft eine doppelte Gefährdung für Finanzinstitute: ein erhöhtes Risiko erheblicher regulatorischer Sanktionen und die Last tiefgreifender operativer Ineffizienzen.

Der zunehmende regulatorische Druck

Das regulatorische Umfeld zieht sich weiter zu, ohne Anzeichen für Entspannung. Im anspruchsvollen deutschen Bankensektor haben neue Rahmenwerke wie der Digital Operational Resilience Act (DORA) die Compliance‑Pflichten sowohl für Banken als auch für deren kritische Technologiepartner erheblich erweitert. Die BaFin als Bundesaufsicht setzt einige der weltweit strengsten Standards durch, insbesondere im Bereich Anti‑Money Laundering (AML) und ICT‑Risikomanagement.

Obwohl diese Standards hohe Eintrittsbarrieren darstellen, prägen sie zugleich einen „Goldstandard“, der die globale Vertrauenswürdigkeit deutscher Institute stärkt.

Bereit für Ihr AI-Projekt?

Lassen Sie uns besprechen, wie wir Ihnen helfen können, Ihr AI-Projekt in Wochen statt Monaten zu realisieren.

Zur Verdeutlichung sind die primären regulatorischen Säulen, die die deutsche Bankenlandschaft formen, nachfolgend skizziert. Diese Tabelle fasst zentrale Rahmenwerke und ihre strategischen Implikationen für die Führungsebene zusammen.

Wesentliche regulatorische Säulen für deutsche Banken

| Regulatory Framework | Core Focus Area | Strategic Implication for Leadership |

|---|---|---|

| DORA (Digital Operational Resilience Act) | Stellt sicher, dass Banken und ihre kritischen ICT‑Lieferanten in der Lage sind, alle Arten digitaler Störungen und Cyberbedrohungen zu überstehen, darauf zu reagieren und sich davon zu erholen. | IT und Security sind keine Supportfunktionen mehr; sie sind zentral für die Geschäftskontinuität. Investitionen in resiliente Infrastrukturen sind unverhandelbar. |

| BaFin's AML/KYC Rules | Setzt strenge Anti‑Geldwäsche‑ und Know‑Your‑Customer‑Protokolle durch, die eine anspruchsvolle, Echtzeit‑Transaktionsüberwachung verlangen. | Erfordert einen Übergang von reaktiver Meldung zu proaktiver Bedrohungserkennung. Dies beeinflusst Kundenonboarding, Transaktionsbearbeitung und Risikomodelle. |

| GDPR & National Data Laws | Regelt die Verarbeitung, Speicherung und den Schutz von Kundendaten, mit erheblichen finanziellen Sanktionen bei Verstößen und Nicht‑Compliance. | Daten‑Governance muss in jeden Prozess eingebettet sein. Es geht um Kundenvertrauen und darum, Bußgelder zu vermeiden, die die Profitabilität untergraben können. |

Diese Übersicht unterstreicht eine entscheidende Verschiebung: Compliance hat die rein mechanische Regelbefolgung hinter sich gelassen. Sie erfordert nun die Entwicklung eines dynamischen, adaptiven Verteidigungssystems, das in Echtzeit auf neue Bedrohungen und regulatorische Änderungen reagieren kann.

Die Herausforderung besteht nicht mehr nur darin, eine Checkliste bestehender Regeln abzuarbeiten. Es geht darum, ein intelligentes, prädiktives Verteidigungssystem aufzubauen, das aufkommende Bedrohungen antizipiert und sich in Echtzeit an regulatorische Veränderungen anpasst.

Von statischen Mauern zu einem intelligenten Verteidigungsnetz

Traditionelle Compliance‑Funktionen lassen sich mit einer mittelalterlichen Festung vergleichen — ihre hohen Steinmauern sind gegen vorhersehbare, direkte Angriffe wirksam, aber verwundbar gegenüber ausgeklügelten, asymmetrischen Attacken. Moderne Bedrohungen sind genau das: dynamisch, komplex und geschickt darin, unvorhergesehene Schwachstellen auszunutzen.

Eine intelligente, KI‑gestützte Compliance‑Funktion ist vergleichbar mit der Aufrüstung dieser Festung durch einen prädiktiven Energieschild. Sie wartet nicht nur auf einen Angriff; sie scannt aktiv den Horizont, analysiert potenzielle Gefahren und neutralisiert sie lange bevor sie die Perimeter durchbrechen können.

Innovation beschleunigen?

Unser Expertenteam hilft Ihnen, Ideen in produktionsreife Lösungen zu verwandeln.

An diesem Punkt wandelt sich KI vom technologischen Schlagwort zum zentralen strategischen Instrument. Durch die Automatisierung von Monitoring, Risikovorhersage und die Generierung tiefgehender Einsichten ermöglicht KI die Schaffung einer Compliance‑Funktion, die sowohl sicherer als auch exponentiell effizienter ist. Ziel ist es, Compliance von einer reaktiven Notwendigkeit in eine Quelle operativer Stärke zu verwandeln — eine Reise, die wir ausführlicher in unserem Leitfaden zu digitalen Strategien für Banken erkunden. Diese proaktive Haltung ist der einzige gangbare Weg, um die Zukunft einer Bank in einem zunehmend komplexen globalen Umfeld zu sichern.

Der Aufbau eines modernen Compliance‑Rahmens

Die Komplexität der modernen Finanzwelt zu navigieren, erfordert eine neue Sicht auf Compliance. Sie muss nicht als eine Ansammlung getrennter Verpflichtungen betrachtet werden, sondern als ein integriertes System. Dieser konzeptionelle Wandel verwandelt Compliance von einer notwendigen Ausgabe in einen dauerhaften strategischen Vorteil.

Ein robustes, modernes Framework ruht auf drei miteinander verflochtenen Kernpfeilern, die jeweils für die Integrität der Institution unerlässlich sind.

Betrachten Sie die Analogie zum architektonischen Entwurf. Regulatory Adherence bildet das Fundament und den Bauplan — die unverhandelbaren Vorschriften und Gesetze. Governance and Risk Management ist das Tragwerk, das Stärke, Form und Widerstandskraft gegenüber äußeren Belastungen liefert. Operational Execution steht für die kritische Infrastruktur — die Sanitäranlagen, Verkabelung und die täglichen Funktionen, die den Bauplan in die Praxis umsetzen. Das Versagen einer dieser Komponenten gefährdet die gesamte Struktur.

Der erste Pfeiler: Regulatory Adherence

Dieser Pfeiler repräsentiert das „Was“ der Compliance — das Universum von Gesetzen, Vorschriften und Standards, an die sich eine Institution strikt halten muss. Für eine Bank in Deutschland bedeutet dies, ein komplexes Geflecht von Anforderungen der BaFin, der EZB und der EU zu managen, das alles von Kapitalausstattung bis Datenschutz abdeckt.

Die Schlüsselkomponenten sind grundlegend:

- Anti‑Money Laundering (AML) und Know Your Customer (KYC): Das Fundament der Identitätsprüfung und Transaktionsüberwachung zur Verhinderung von Finanzkriminalität. Fehler sind inakzeptabel.

- GDPR und Datenschutz: Dies sind keine unverbindlichen Richtlinien, sondern strikte Vorgaben für den Umgang mit Kundendaten, mit erheblichen finanziellen Konsequenzen bei Nichteinhaltung.

- Sektorspezifische Regelungen: Dazu gehören Rahmenwerke wie DORA, das die digitale operationelle Resilienz regelt, sowie die Basel III/IV-Standards zur Steuerung von Kredit‑ und Marktrisiken.

Dieser Pfeiler ist dynamisch und verlangt ständige Wachsamkeit sowie Horizon‑Scanning, um regulatorische Verschiebungen frühzeitig zu erkennen und proaktiv zu reagieren.

Der zweite Pfeiler: Governance und Risikomanagement

Dieser Pfeiler adressiert das „Wer und Warum“. Er definiert die interne Architektur von Rollen, Verantwortlichkeiten und Kontrollstrukturen, die sicherstellen, dass Compliance aktiv gemanagt und nicht nur passiv zur Kenntnis genommen wird. Hier wird die strategische Aufsicht etabliert, um Risiken unternehmensweit zu identifizieren, zu bewerten und zu mitigieren. Ein silohaftes Vorgehen ist ein direkter Weg zur systemischen Fehlfunktion.

Eine starke Governance‑Struktur macht aus Compliance keine Back‑Office‑Pflicht, sondern eine organisationsweite Mission. Sie macht glasklar, wer wofür verantwortlich ist — vom Vorstand bis zur Frontlinie.

AI-Expertise gesucht?

Kontaktieren Sie uns, um zu erfahren, wie AI Ihr Unternehmen transformieren kann.

Hier wird die Risikobereitschaft der Bank definiert und interne Kontrollen werden gestaltet. Es geht darum, eine klare Entscheidungsführung für Compliance‑Entscheidungen zu schaffen, ethische Parameter festzulegen und sicherzustellen, dass jeder Mitarbeiter seine Rolle beim Schutz der Institution versteht. Wir vertiefen den Aufbau dieser Aufsichtsstrukturen in unserem Leitfaden zu integriertem Risikomanagement und Compliance.

Der dritte Pfeiler: Operational Execution

Dieser Pfeiler bildet das „Wie“ — dort, wo Politik auf Praxis trifft. Operational Execution umfasst die täglichen Aktivitäten, Technologien und Verfahren, die Compliance‑Strategie in greifbare Maßnahmen übersetzen. Er überbrückt die Lücke zwischen den Vorschriften des ersten Pfeilers und der Aufsicht des zweiten. Ohne ihn bleiben die ausgefeiltesten Richtlinien wirkungslos.

Dazu gehört die praktische Umsetzungsarbeit:

- Transaktionsüberwachungssysteme: Die Technologien und Prozesse, die verdächtige Aktivitäten in Echtzeit markieren.

- Reporting und Auditing: Mechanismen zur Erstellung präziser regulatorischer Berichte und zur Durchführung interner Prüfungen zur Validierung der Wirksamkeit von Kontrollen.

- Mitarbeiterschulung: Sicherstellen, dass jedes Teammitglied das notwendige Wissen besitzt, um seine Aufgaben ohne regulatorisches Risiko auszuführen.

Diese drei Pfeiler — Adherence, Governance und Execution — funktionieren als eng integriertes System. Starke Governance ist ohne robuste operationelle Kontrollen wirkungslos, und ein ausgefeiltes Monitoring‑System nützt nichts, wenn es nicht mit geltenden Vorschriften abgestimmt ist. Nur ein ganzheitlicher, integrierter Rahmen kann die institutionelle Integrität schaffen, die benötigt wird, um das Kundenvertrauen zu gewinnen und zu erhalten.

Das wirtschaftliche Argument für KI in der Compliance

Historisch wurde Compliance als „Kosten der Geschäftstätigkeit“ kategorisiert — eine notwendige und teure Funktion. Doch mit zunehmendem regulatorischem Druck und dem Versagen manueller Altsysteme ist diese Perspektive nicht länger tragbar. Der traditionelle Ansatz, verstrickt in Papierkram und manuellen Prüfungen, ist zu einer erheblichen Ressourcenbelastung und einem direkten Leistungshemmnis geworden.

Bereit für Ihr AI-Projekt?

Lassen Sie uns besprechen, wie wir Ihnen helfen können, Ihr AI-Projekt in Wochen statt Monaten zu realisieren.

Die Daten sind eindeutig. Viele deutsche Retailbanken operieren mit Cost‑to‑Income‑Raten (CIR) von durchschnittlich über 60%, während agilere internationale Wettbewerber CIRs unter 45% halten. Das ist nicht nur eine Lücke; es ist ein wettbewerblicher Abgrund. Weitere Einblicke in die Zukunft der Branche finden Sie in diesem 2025‑Ausblick auf Bankinghub.eu.

Ein wesentlicher Treiber dieser Disparität ist die arbeitsintensive Compliance‑Arbeit. Mit neuen Regelungen wie Basel IV (umgesetzt durch CRD/CRR), die die Komplexität in Kreditvergabe und Risikomanagement erhöhen, wird die manuelle Arbeitslast untragbar. Den Status quo zu erhalten ist nicht nur ineffizient — es bedroht direkt die Profitabilität.

Von der Kostenstelle zum Wettbewerbsvorteil

Hier wird KI von einem abstrakten Konzept zu einer konkreten Geschäftsentscheidung. Sie bietet einen klaren Weg, ineffiziente, kostenintensive Prozesse zu demontieren und Compliance von einer obligatorischen Ausgabe in eine Quelle operativer Stärke zu verwandeln. Der Hauptnutzen geht über Kostenreduktion hinaus; er liegt in der Gestaltung einer intelligenteren und resilienteren Compliance‑Funktion.

Durch die Automatisierung repetitiver Aufgaben und die Erweiterung der Fähigkeiten menschlicher Experten adressiert KI direkt die Treiber hoher CIRs. Sie ermöglicht es hochqualifizierten Mitarbeitern, ihren Fokus von Routineprüfungen auf strategische Analysen mit hohem Mehrwert zu verlagern und die Compliance‑Abteilung von einer reaktiven in eine proaktive Einheit zu verwandeln.

Das Ziel ist, das Drehbuch umzuschreiben: weg von einem reaktiven, manuellen Compliance‑Modell hin zu einem prädiktiven, automatisierten. KI ist der Motor, der dies ermöglicht und regulatorische Lasten in reale, messbare Effizienzgewinne verwandelt.

Innovation beschleunigen?

Unser Expertenteam hilft Ihnen, Ideen in produktionsreife Lösungen zu verwandeln.

Wo KI den größten Mehrwert schafft

KI ist keine monolithische Lösung, sondern ein Portfolio gezielter Werkzeuge, die bei strategischer Anwendung komplementären Mehrwert schaffen. Betrachten Sie die unmittelbaren Auswirkungen von KI in diesen kritischen Bereichen:

- Automatisiertes regulatorisches Reporting: KI‑Systeme können Daten für regulatorische Einreichungen automatisch aggregieren, validieren und formatieren. Das eliminiert tausende manuelle Stunden und reduziert das Risiko kostspieliger menschlicher Fehler erheblich.

- Intelligentere Risikomodelle: Anstelle statischer Modelle kann KI riesige Datensätze in Echtzeit verarbeiten, um aufkommende Risikomuster zu identifizieren. Das liefert die dynamischen, präzisen Risikobewertungen, die durch Regelwerke wie Basel IV gefordert werden.

- Abbau manueller Overheads: KI‑Tools können eine erste Triage von Alerts, Kundendokumenten und Kommunikationen durchführen. Sie filtern Rauschen heraus und eskalieren nur die kritischsten Fälle für die manuelle Prüfung, sodass Compliance‑Analysten sich auf komplexe Untersuchungen konzentrieren können.

Letztlich ist die Integration von KI ein strategischer Schritt zur Neuplanung von Compliance‑Operationen für die moderne Ära. Dies verbessert nicht nur das Risikomanagement, sondern hebt auch erhebliche operative Effizienzen. Für einen näheren Blick darauf, wie Daten für strategische Vorteile genutzt werden können, kann unser Leitfaden zur Rolle eines Business‑Intelligence‑Beraters aufschlussreich sein. So werden führende Institute den Wettbewerbsvorteil aufbauen, der die Marktführerschaft der kommenden Jahre definiert.

Praktische KI‑Anwendungen für die Banken‑Compliance

Übersetzen wir die hochrangige Strategie in greifbare operative Wirkung. Auf Implementierungsebene liefert KI die unmittelbarsten und stärksten Ergebnisse. Für Führungskräfte in deutschen Banken liegt der Schlüssel zum Erfolg darin, zu verstehen, wie spezifische Technologien konkrete, alltägliche Compliance‑Herausforderungen adressieren. Dies sind keine futuristischen Konzepte, sondern praktische Werkzeuge, die heute zur Entschärfung von Innovationen und zur schnellen Wertschöpfung eingesetzt werden können.

Ein Kernprinzip der Implementierung ist, mit einem fokussierten Proof‑of‑Concept zu beginnen. Statt einer groß angelegten, bankenweiten Überholung kann ein gezieltes Pilotprojekt seinen Wert innerhalb von Wochen statt Monaten belegen. Dieser Ansatz erzeugt internen Schwung und schafft eine belastbare Business Case‑Basis für eine breitere Einführung.

Automatisierung von AML und Betrugserkennung

Anti‑Money‑Laundering (AML)‑Untersuchungen gehören zu den ressourcenintensivsten Aktivitäten im Bankwesen. Traditionelle Systeme sind berüchtigt dafür, eine hohe Zahl von False Positives zu erzeugen — legitime Transaktionen werden fälschlich als verdächtig markiert. Das beansprucht unzählige Stunden manueller Prüfung durch Compliance‑Teams.

AI-Expertise gesucht?

Kontaktieren Sie uns, um zu erfahren, wie AI Ihr Unternehmen transformieren kann.

KI‑gestützte Transaktionsüberwachung verändert diese Dynamik grundlegend. Durch die Analyse tausender Datenpunkte in Echtzeit lernen diese Systeme die feinen Muster normalen Kundenverhaltens. Sie können tatsächlich anomales Verhalten mit einer Genauigkeit erkennen, die für Altsysteme unerreichbar ist. Dies reduziert das Rauschen erheblich und erlaubt Experten, sich auf die Fälle mit dem höchsten Risiko zu konzentrieren.

KI ist zudem ein mächtiges Werkzeug zur Echtzeit‑Betrugserkennung. Cyber‑Betrug stellt eine große und wachsende Compliance‑Herausforderung für deutsche Banken dar: Ausgeklügelte digitale Bedrohungen sind inzwischen ein primäres Risiko. Dieses Umfeld, geprägt von BaFin‑spezifischen AML‑Regeln und DORA‑Fokus auf ICT‑Resilienz, verlangt robuste Abwehrmaßnahmen. Mit kommenden Regelungen wie PSD3/PSR und der Instant‑Payments‑Regulation wird der Druck weiter steigen. KI kann komplexe Betrugsmuster identifizieren, die menschlicher Analyse verborgen bleiben, und so Bank und Kunden schützen.

Regulatorische Analyse mit NLP straffen

Die Aufgabe, mit regulatorischen Änderungen Schritt zu halten, ist eine erhebliche operative Belastung. Wenn eine Aufsicht wie die BaFin oder die EZB neue Leitlinien veröffentlicht, müssen Compliance‑Teams hunderte Seiten dichter juristischer Texte manuell analysieren, um die Auswirkungen zu interpretieren.

Hier bietet Natural Language Processing (NLP), ein KI‑Zweig, der menschliche Sprache versteht, eine Lösung. Ein NLP‑Modell kann neue regulatorische Dokumente einlesen und nahezu augenblicklich folgende Funktionen erfüllen:

- Schlüsseländerungen zusammenfassen: Es verdichtet komplexe juristische Sprache zu einer prägnanten Übersicht der neuen Anforderungen.

- Betroffene Richtlinien identifizieren: Das Modell ordnet die neuen Regeln direkt den internen Richtlinien und Prozessen der Bank zu.

- Erforderliche Maßnahmen kennzeichnen: Es hebt die konkreten Aufgaben hervor, die die Bank zur Sicherstellung der Compliance ergreifen muss.

Ein Prozess, der einst Wochen beanspruchte, kann nun in Stunden abgeschlossen werden. Das versetzt die Institution in die Lage, sich rascher und präziser an ein sich ständig wandelndes regulatorisches Umfeld anzupassen. Für ein eindrucksvolles Beispiel der Wirksamkeit von KI in großem Maßstab siehe, wie Visas Generative AI einen massiven Betrugsschub abwehrte.

Bereit für Ihr AI-Projekt?

Lassen Sie uns besprechen, wie wir Ihnen helfen können, Ihr AI-Projekt in Wochen statt Monaten zu realisieren.

Die folgende Tabelle ordnet diese Technologien konkreten, praxisrelevanten Problemen zu.

Zuordnung von KI‑Use‑Cases zu Compliance‑Herausforderungen

| Compliance Challenge | AI Technology Solution | Primary Business Benefit |

|---|---|---|

| Hohe Anzahl von False Positives bei AML‑Alerts | Machine‑Learning‑Modelle für die Transaktionsüberwachung, die das Baseline‑Kundenverhalten erlernen. | Reduzierte Betriebskosten und ermöglicht Compliance‑Analysten, sich auf wirklich risikoreiche Untersuchungen zu konzentrieren. |

| Manuelle Prüfung neuer regulatorischer Dokumente | Natural Language Processing (NLP) zur Analyse, Zusammenfassung und Zuordnung neuer Vorschriften zu internen Richtlinien. | Beschleunigte Reaktionszeit auf regulatorische Änderungen, was schnellere, genauere Implementierung und geringeres Risiko sicherstellt. |

| Komplexe, sich wandelnde Betrugsmuster (z. B. synthetische Identitäten) | Deep‑Learning‑ und Anomalieerkennungsalgorithmen, die subtile Abweichungen vom Normalen identifizieren. | Niedrigere Betrugsverluste und gesteigertes Kundenvertrauen durch das Stoppen ausgeklügelter Bedrohungen in Echtzeit. |

| Inkonsistente und langsame Verdachtsmeldungen | Generative KI‑Assistenten (Copilots), die Berichte automatisch mit Daten befüllen und Template‑Konformität sicherstellen. | Erhöhte Effizienz und Genauigkeit im regulatorischen Reporting, wodurch Kapazitäten für strategische Analyse freigesetzt werden. |

Diese Tabelle zeigt den direkten Zusammenhang zwischen einem konkreten operativen Schmerzpunkt und einer gezielten KI‑Lösung. Entscheidend ist, das passende Werkzeug zur jeweiligen Aufgabe zu wählen.

Teams mit generativen KI‑Copiloten befähigen

Über reine Automatisierung hinaus etabliert sich KI als mächtiger Assistent für Compliance‑Verantwortliche. Generative KI‑Copilots können sicher eingesetzt werden, um die Fähigkeiten eines Teams zu erweitern und erhebliche Verbesserungen in Tempo und Genauigkeit zu liefern.

Stellen Sie sich einen Compliance‑Officer vor, der einen Suspicious Activity Report (SAR) erstellt. Ein Copilot kann relevante Kundendaten aggregieren, Transaktionsverläufe zusammenfassen und den Bericht nach regulatorischen Vorlagen strukturieren. Der Verantwortliche behält die volle Kontrolle, während die zeitraubende administrative Arbeit in Sekunden erledigt wird. Das führt zu qualitativ hochwertigeren Meldungen und erlaubt Experten, ihre Zeit stärker strategischen Analysen zu widmen. Konkrete Beispiele dafür, wie KI verschiedene Bankfunktionen unterstützen kann, bietet die Plattform SupportGPT.

Der wahre Wert von KI in der Banken‑Compliance liegt nicht darin, menschliche Experten zu ersetzen. Es geht darum, sie zu befähigen. Indem repetitive Aufgaben automatisiert und tiefe analytische Einsichten geliefert werden, verwandelt KI die Compliance‑Funktion von einer reaktiven Kostenstelle in ein proaktives, strategisches Asset.

Innovation beschleunigen?

Unser Expertenteam hilft Ihnen, Ideen in produktionsreife Lösungen zu verwandeln.

Diese greifbaren Anwendungsfälle zeigen, dass KI keine Zukunftsvision mehr ist, sondern eine Lösung für die Gegenwart. Jede Anwendung bietet einen klaren Weg zu gesteigerter Effizienz, verringertem Risiko und einer deutlich stärkeren Compliance‑Position.

Ein gestufter Fahrplan für die KI‑Implementierung

Die Integration von KI in den stark regulierten Bankensektor erfordert einen überlegten, strukturierten Ansatz, keinen spekulativen Sprung. Eine großangelegte "Big‑Bang"‑Einführung birgt unvertretbare Risiken und schafft selten die notwendige Führungssponsorship. Ein gestufter Fahrplan ist die überlegene Strategie. Er minimiert Risiken, indem er in jeder Phase messbaren Wert liefert und so organisatorischen Schwung und Vertrauen aufbaut.

Ein vierphasiges Framework hat sich als besonders wirksam erwiesen, um schnell Ergebnisse zu erzielen und zugleich strenge Kontrolle zu wahren. Dieser Ansatz verwandelt eine einschüchternde Initiative in eine klare Abfolge handhabbarer Schritte und stellt die Entwicklung einer robusten, konformen und wertschöpfenden KI‑Fähigkeit sicher.

Phase 1: Grundlagen‑Assessment

Der erste Schritt ist nicht technologisch, sondern diagnostisch. Ziel ist es, ein Problem mit hohem Einfluss und geringer Komplexität zu identifizieren, das sich für ein Pilotprojekt eignet. Wichtige Fragen sind: Wo investiert das Compliance‑Team den meisten Aufwand bei geringstem strategischem Ertrag?

Konzentrieren Sie sich auf Bereiche wie AML‑Alert‑Reviews, die anfällig für False Positives sind, oder den arbeitsintensiven Prozess der Erstellung regulatorischer Berichte. Ziel ist es, einen eng gefassten Pilot mit einer klaren Erfolgsmetrik zu definieren, etwa eine 20%ige Reduktion der manuellen Prüfzeit. Dieses Grundlagen‑Assessment liefert die strategische Fokussierung, die erforderlich ist, damit das erste Projekt einen unwiderlegbaren Proof of Value erbringt.

Phase 2: Pilot und Validierung

Mit einem klar definierten Ziel rückt in dieser Phase Geschwindigkeit und Umsetzung in den Vordergrund. Die Zusammenarbeit mit einem spezialisierten KI‑Implementierungspartner ist hier äußerst wertvoll, da sie die Entwicklung beschleunigt und typische Fallstricke umschifft. Ziel ist es, dem Team einen funktionalen Proof‑of‑Concept (PoC) zu liefern, der direkt das in Phase 1 identifizierte Problem adressiert.

Dies ist kein theoretisches Experiment, sondern ein funktionsfähiger Prototyp, den das Compliance‑Team mit realen (anonymisierten) Daten testen kann. Der PoC muss greifbare Ergebnisse liefern und nicht nur die technische Wirksamkeit, sondern auch die finanzielle Skalierbarkeit belegen. Ein erfolgreicher Pilot liefert die empirischen Belege, die weitere Investitionen rechtfertigen. Für einen detaillierten Blick auf die Strukturierung solcher schnellen Zyklen bietet unser Leitfaden zum 21‑Tage‑AI‑Delivery‑Framework ein bewährtes Modell.

Der Zweck eines Piloten ist nicht nur das Testen von Technologie, sondern die Validierung einer geschäftlichen Hypothese. Ein erfolgreicher PoC beweist mit Daten, dass KI ein spezifisches Compliance‑Problem effizienter und effektiver lösen kann als der aktuelle manuelle Prozess.

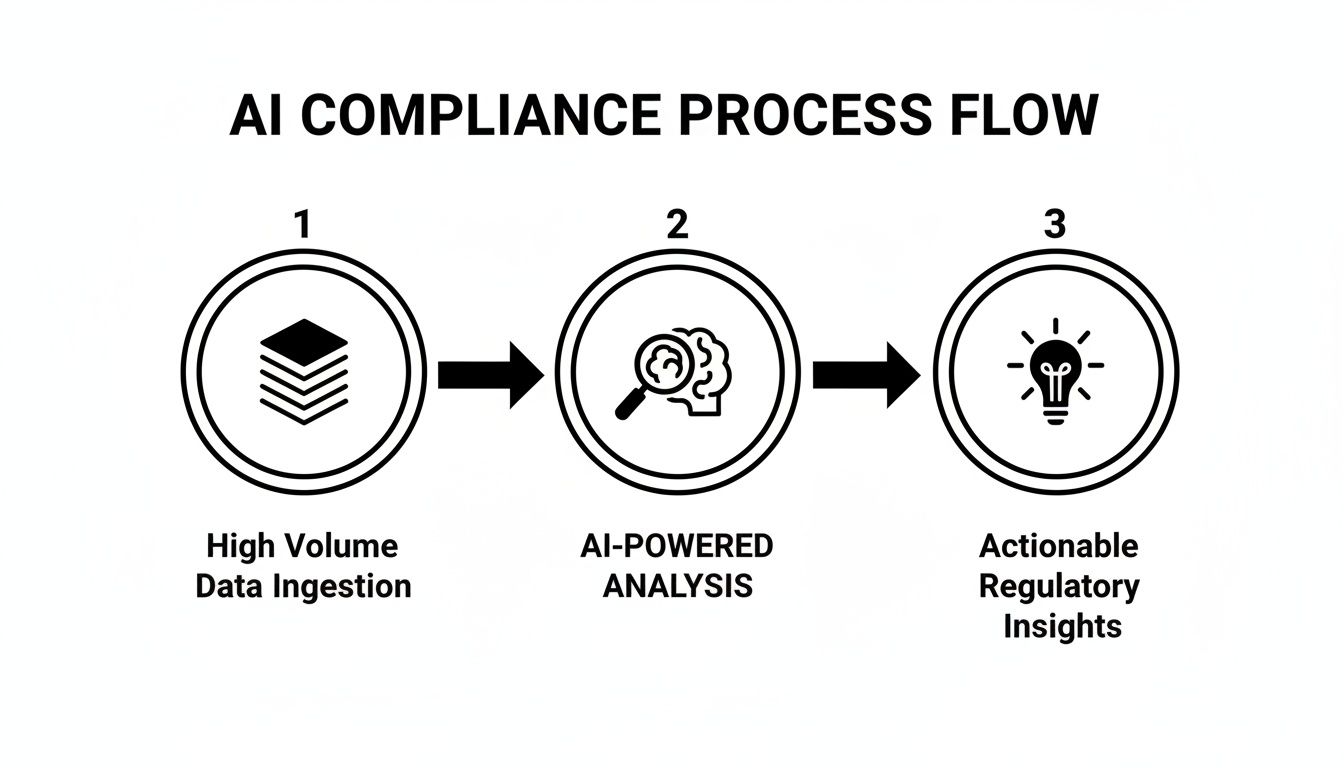

Dieser Prozessfluss veranschaulicht, wie KI eine große Anzahl von Compliance‑Aufgaben in umsetzbare, strategische Erkenntnisse verwandelt.

Wie das Diagramm zeigt, gibt es einen klaren Pfad von rohen Datenüberlastungen zu wertvollen Erkenntnissen, die Compliance in Banken stärken.

Phase 3: Skalierte Integration

Nach einem erfolgreichen Pilot verschiebt sich der Fokus von einem isolierten Projekt zur strategischen Integration. In dieser Phase geht es darum, die validierte Lösung in bestehende Compliance‑Workflows und Systeme einzubetten. Das erfordert akribische Planung in Bezug auf Daten‑Governance, System‑Interoperabilität und Change‑Management.

Wesentliche Aktivitäten umfassen:

- Entwicklung einer erweiterten KI‑Strategie: Nutzen Sie Erkenntnisse aus dem Pilotprojekt, um die nächsten Aufgaben mit hohem Wertpotenzial für die Automatisierung zu identifizieren.

- Technische Integration umsetzen: Arbeiten Sie eng mit der IT zusammen, um die KI‑Lösung an Kernbankensysteme anzubinden und einen nahtlosen Datenfluss sicherzustellen.

- Schulung und Adoption fördern: Befähigen Sie das Compliance‑Team mit den Fähigkeiten und dem Vertrauen, effektiv mit den neuen KI‑Tools zu arbeiten.

In dieser Phase wird der initiale Erfolg über die gesamte Compliance‑Funktion hinweg repliziert und ein starker Hebeleffekt erzielt.

Phase 4: Kontinuierliche Optimierung

KI‑Systeme sind keine statischen Vermögenswerte; sie sind dynamische Fähigkeiten, die sich im Zeitverlauf verbessern. Diese finale Phase besteht aus einer kontinuierlichen Schleife der Verfeinerung und Erweiterung der Funktionalität. Durch ständige Analyse der Leistungsdaten können Modelle feinjustiert werden, um Genauigkeit und Effizienz zu steigern.

AI-Expertise gesucht?

Kontaktieren Sie uns, um zu erfahren, wie AI Ihr Unternehmen transformieren kann.

Dieser fortlaufende Prozess beinhaltet auch das Aufspüren neuer Chancen. Mit zunehmender Reife der Technologie und wachsender Kompetenz des Teams können fortgeschrittene Anwendungen wie prädiktives Risikomodelling oder proaktive Threat‑Intelligence erkundet werden. So bleibt die Compliance‑Funktion nicht nur auf dem Laufenden, sondern ist der Entwicklung voraus und festigt die Widerstandsfähigkeit der Bank gegenüber aufkommenden Risiken und künftigen Regulierungen.

Erfolg messen und intelligente Compliance aufbauen

Die Integration von KI in die Compliance‑Funktion ist eine strategische Großinvestition und muss wie jede Investition einen klaren Return liefern. Um die Zustimmung des Managements zu sichern und das Projekt voranzutreiben, ist es essenziell, quantitative Belege statt abstrakter Versprechen vorzulegen. Die Verbindung zwischen Technologie und Ergebnisrechnung der Bank muss explizit sein.

Das erfordert, über oberflächliche Kennzahlen hinauszugehen und sich auf Key Performance Indicators (KPIs) zu konzentrieren, die greifbare Verbesserungen in operativer Effizienz und Risikomanagement abbilden. Diese Metriken belegen den strategischen Wert KI‑getriebener Compliance in Banken.

Konkrete KPIs für KI in der Compliance definieren

Um einen überzeugenden Business Case zu konstruieren, ist es entscheidend, einen fokussierten Satz von KPIs zu verfolgen. Diese Kennzahlen sollten eine direkte Verbindung von der KI‑Implementierung zu messbaren Leistungssteigerungen und Kosteneinsparungen herstellen.

Bereit für Ihr AI-Projekt?

Lassen Sie uns besprechen, wie wir Ihnen helfen können, Ihr AI-Projekt in Wochen statt Monaten zu realisieren.

Betrachten Sie die folgenden Kernmetriken:

- Reduktion der False‑Positive‑Rate: Dies ist eine zentrale Kennzahl für jedes AML‑System. Eine signifikante Verringerung — beispielsweise eine 30%ige Reduktion innerhalb von sechs Monaten — verwandelt sich direkt in tausende eingesparte Analystenstunden und gibt Fachkräften Raum, sich auf wirklich risikobehaftete Fälle zu konzentrieren.

- Verringerte Audit‑ und Reporting‑Zeit: Messen Sie die End‑to‑End‑Dauer für regulatorische Prüfungen oder die Erstellung zentraler Berichte. KI‑Automatisierung kann diese Zyklen von Wochen auf Tage komprimieren und so Overhead reduzieren und die organisatorische Agilität erhöhen.

- Direkter Einfluss auf das Cost‑to‑Income‑Ratio (CIR): Dies ist das ultimative Effizienzmaß. Indem reduzierte manuelle Aufwände und weniger Compliance‑Fehler direkt mit dem Ergebnis verknüpft werden, lässt sich der Beitrag der KI zur Profitabilität der Bank quantifizieren.

Das stärkste Argument für Investitionen in KI ist nicht ihre technische Finesse, sondern ihr quantifizierbarer Einfluss auf Gewinn und Verlust. Es geht darum, eine Compliance‑Funktion aufzubauen, die nicht nur wirksamer, sondern grundlegend effizienter und resilienter ist.

Die Vision der intelligenten Compliance

Die Verfolgung dieser KPIs ist der Anfang. Das übergeordnete Ziel ist das Erreichen dessen, was als intelligente Compliance bezeichnet wird — ein Zustand, in dem die Organisation nicht nur auf Ereignisse reagiert, sondern sie aktiv vorhersagt. Hier entfaltet KI ihr volles strategisches Potenzial.

Intelligente Compliance nutzt prädiktive Analytik, um regulatorische Änderungen zu antizipieren und ihre potenziellen Auswirkungen zu modellieren, bevor sie in Kraft treten. Sie durchsucht globale Daten nach aufkommenden Risikomustern und erlaubt der Bank, Kontrollen dynamisch anzupassen. Diese vorausschauende Fähigkeit verwandelt Compliance von einer defensiven Kostenstelle in eine Quelle genuiner strategischer Einsichten.

Daher bedeutet die Investition in KI nicht nur die Erfüllung aktueller Prüfvorschriften oder die Straffung bestehender Prozesse. Es geht darum, eine wettbewerbsfähigere, agilere und zukunftssichere Institution zu bauen. Indem Sie Intelligenz in den Kern des Compliance‑Rahmens einbetten, entwerfen Sie eine Bank, die für die Herausforderungen von morgen gerüstet ist.

Häufig gestellte Fragen

Wenn künstliche Intelligenz auf Banken‑Compliance trifft, tauchen für jedes Führungsteam zahlreiche Fragen auf. Hier sind unsere Antworten auf einige der drängendsten Anliegen deutscher Bankmanager, ausgelegt auf direkte, praxisnahe Orientierung.

Wie stellen wir sicher, dass ein KI‑System mit BaFin‑ und EZB‑Vorgaben übereinstimmt?

Die Gewährleistung regulatorischer Konformität von KI‑Systemen erfordert einen strukturierten und transparenten Ansatz. Erklärbarkeit (XAI) ist eine grundlegende Anforderung. Prüfer und Aufsichtsbehörden müssen genau nachvollziehen können, warum ein System eine bestimmte Entscheidung getroffen hat. Für die BaFin ist das nicht verhandelbar.

Robuste Daten‑Governance ist die nächste Imperative. Alle Daten, die zur Schulung und zum Betrieb von KI‑Modellen verwendet werden, müssen streng gemäß DSGVO und deutschem Datenschutzrecht verwaltet werden.

Schließlich ist die Zusammenarbeit mit einem Implementierungspartner, der über tiefgehende Erfahrung in regulierten Branchen verfügt, entscheidend. Solche Partner liefern die notwendigen Frameworks für Modellvalidierung, kontinuierliches Monitoring und die detaillierte Dokumentation, die Regulatoren verlangen. Ziel ist nicht die Einführung einer „Black Box“, sondern der Aufbau eines intelligenten, prüfbaren Systems, das die Compliance stärkt.

In welchem typischen Zeitraum lässt sich ein ROI aus einem KI‑Compliance‑Projekt sehen?

Ein Return on Investment (ROI) lässt sich oft schneller realisieren, als erwartet. Mit einer agilen Methodik und einem fokussierten Proof‑of‑Concept (PoC) können greifbare Effizienzgewinne innerhalb weniger Wochen nachgewiesen werden. Beispielsweise kann die Automatisierung bestimmter Aspekte der Suspicious Activity Report‑Erstellung sofortige Ergebnisse liefern.

Innovation beschleunigen?

Unser Expertenteam hilft Ihnen, Ideen in produktionsreife Lösungen zu verwandeln.

Ein greifbarer ROI, gemessen an geringeren Betriebskosten oder einem deutlichen Rückgang der False Positives, ist häufig innerhalb von 6 bis 12 Monaten erreichbar.

Wichtig ist es, klein zu beginnen und ein klar umrissenes Problem zu lösen, bei dem KI einen eindeutigen, messbaren Vorteil bietet. Dieser gestufte Ansatz erzeugt Momentum und sichert die Unterstützung der Stakeholder, ohne die Risiken einer unternehmensweiten Großumstellung.

Ist es besser, intern aufzubauen oder mit einem Spezialisten zu kooperieren?

Für die meisten Finanzinstitute bietet die Partnerschaft mit einer spezialisierten Firma die optimale Kombination aus Geschwindigkeit, Expertise und Risikomanagement. Der Aufbau eines dedizierten internen KI‑Compliance‑Teams ist eine erhebliche, langfristige Investition in Talente, die rar und teuer sind.

Ein Spezialpartner bringt bewährte Erfahrung sowohl in der KI‑Entwicklung als auch in den speziellen Nuancen der Finanzregulierung mit. So kann ein Institut eine steile und kostenintensive Lernkurve überspringen.

Ein "Co‑Creation"‑Modell erweist sich oft als besonders wirksam. Interne Teams liefern ihr Banking‑ und Compliance‑Fachwissen, während externe Spezialisten die technische Umsetzung verantworten. So werden von Anfang an Best Practices in puncto Sicherheit, Daten‑Governance und regulatorischer Compliance übernommen, was zu einem überlegenen Ergebnis für Ihre Compliance in Banken‑Strategie führt.

AI-Expertise gesucht?

Kontaktieren Sie uns, um zu erfahren, wie AI Ihr Unternehmen transformieren kann.

Bei der Reruption GmbH verstehen wir uns als Ihre Co‑Entrepreneure und machen KI‑Konzepte zu produktionsreifen Systemen mit messbarem Geschäftswert. Wir spezialisieren uns auf den Aufbau sicherer, konformer KI‑Lösungen, die Ihr operatives Kerngeschäft stärken. Erfahren Sie, wie wir Ihnen beim Aufbau Ihrer intelligenten Compliance‑Funktion helfen können.