Für die Führungsriege in Deutschland ist die Digitalisierung des Bankwesens längst kein inkrementelles Upgrade mehr – sie ist ein zentrales strategisches Gebot. Dies stellt einen grundlegenden Wandel dar, weg von traditionellen, filialorientierten Betriebsmodellen hin zu einem Rahmenwerk, das auf Daten, fortschrittlicher Technologie und unbedingter Kundenorientierung basiert. Der Umfang geht weit über die bloße Verlagerung von Services ins Netz hinaus; er verlangt eine komplette Neuarchitektur der Art und Weise, wie Finanzinstitute Wert schaffen und liefern.

Warum digitale Transformation ein strategisches Gebot ist

Auf dem deutschen Markt ist die entscheidende Frage nicht ob etablierte Banken digitalisieren sollten, sondern wie schnell sie diese Transformation umsetzen können, um Marktanteile zu verteidigen und neue Wachstumswege zu erschließen. Der Druck kommt von agilen FinTechs und digital-nativen Wettbewerbern, die nicht durch Altsysteme belastet sind. Diese Herausforderer definieren Standards für Kundenerlebnisse neu und zwingen die Etablierten zu entschlossenem, strategischem Handeln.

Diese Transformation adressiert mehrere zentrale Geschäftsprobleme und erschließt gleichzeitig erhebliche Chancen. Für jede C-Level-Führungskraft stützt sich die Business-Argumentation auf drei strategische Säulen:

- Verteidigung und Ausbau von Marktanteilen: Digital reife Institute sind besser positioniert, um wertstarke Kunden anzuziehen und zu halten, die heute nahtlose, mobile-first-Erlebnisse als Mindestanforderung erwarten.

- Generierung neuer Ertragsquellen: Digitale Plattformen ermöglichen die schnelle Entwicklung und Bereitstellung neuer Produkte und Embedded-Finance-Lösungen und schaffen Zugang zu zuvor unerschlossenen Marktsegmenten.

- Steigerung der operativen Effizienz: Die Automatisierung von Kernprozessen durch Technologien wie KI reduziert manuelle Eingriffe, verringert menschliche Fehler und senkt die aggregierten Servicekosten, was sich direkt auf die Profitabilität auswirkt.

Umgestaltung der Wettbewerbsdynamik

Technologie zeichnet das Wettbewerbsbild grundlegend neu. Um die Dringlichkeit vollständig zu erfassen, betrachten Sie, wie führende Finanzinstitute aufkommende Technologien integrieren. Eine Analyse führender Banken, die Stablecoins und digitale Assets annehmen zeigt eine proaktive Strategie, sich über traditionelle Finanzmodelle hinauszubewegen und sich einen Wettbewerbsvorteil zu sichern. Diese vorausschauende Übernahme neuer Finanzinstrumente ist ein klarer Indikator für die Markttrends.

Für etablierte Institute ist strategische Trägheit das größte Risiko. Das Versäumnis, Kernsysteme und kundenorientierte Plattformen zu modernisieren, schafft Schwachstellen, die agile Wettbewerber systematisch ausnutzen werden, was zu einem vorhersehbaren Verlust von Kundenvertrauen und Rentabilität führt.

Bereit für Ihr AI-Projekt?

Lassen Sie uns besprechen, wie wir Ihnen helfen können, Ihr AI-Projekt in Wochen statt Monaten zu realisieren.

Letztlich ist die Digitalisierung des Bankwesens ein integraler Bestandteil einer umfassenderen Unternehmensstrategie. Wenn Sie die Position Ihrer Organisation bewerten, ist es wertvoll, den weiteren Kontext der digitalen Unternehmensentwicklung in Deutschland zu berücksichtigen, um zu verstehen, wie sich diese Trends zusammenfügen. Das Ziel ist eindeutig: den Aufbau einer resilienten, effizienten und kundenzentrierten Organisation für das nächste Jahrzehnt der Finanzdienstleistungen.

Die Marktkräfte verstehen, die die Digitalisierung vorantreiben

Der Impuls zur Digitalisierung des Bankwesens in Deutschland ist nicht bloß eine Reaktion auf technologische Trends. Er ist eine direkte Antwort auf das Zusammentreffen von Marktkräften, die die strukturelle Dynamik der Branche grundlegend verändern. Für jede Führungskraft im Finanzsektor ist ein umfassendes Verständnis dieser Treiber eine unverzichtbare Voraussetzung, um eine Strategie zu entwickeln, die nicht nur Überleben sichert, sondern Marktführerschaft fördert.

Der bedeutendste Treiber ist ein gravierender Wandel im Kundenverhalten. Das Filial-zuerst-Modell ist obsolet. Wir agieren in einem Mobile-First-Paradigma, in dem Kunden erwarten, dass ihre Bank als nahtlose, intuitive und jederzeit verfügbare Anwendung auf dem Smartphone funktioniert. Banking ist kein Zielort mehr; es ist eine eingebettete Tätigkeit.

Das ist keine Vermutung; es lässt sich durch Daten belegen. In Deutschland ist die Nutzung von Mobile Banking exponentiell gestiegen. Der Anteil der Kontoinhaber, die ihre Finanzen per Smartphone oder Tablet verwalten, stieg von 28% im Jahr 2019 auf schätzungsweise 52% bis Ende 2024. Mobile ist nicht länger ein Kanal; es ist der dominante Kanal.

Der Aufstieg digitaler Herausforderer

Gleichzeitig hat sich die Wettbewerbsarena komplett neu definiert. Neobanken und spezialisierte FinTech-Unternehmen, auf schlanken, digitalen Grundlagen aufgebaut, gewinnen mit chirurgischer Präzision Marktanteile. Sie sind nicht durch den erheblichen Overhead von Altsystemen oder umfangreichen Filialnetzen gebremst.

Innovation beschleunigen?

Unser Expertenteam hilft Ihnen, Ideen in produktionsreife Lösungen zu verwandeln.

Das verschafft ihnen eine grundsätzlich andere Kostenstruktur, die mehr Agilität, wettbewerbsfähigere Preise und ein Nutzererlebnis ermöglicht, das viele traditionelle Bankplattformen als veraltet erscheinen lässt. Dies ist keine periphere Bedrohung; sie übt starken Druck auf die Gewinnmargen aus und zwingt Etablierte dazu, ihre Wertversprechen und operative Effizienz kritisch zu überdenken. Ein herausragendes Beispiel für die strategische Reaktion eines Etablierten ist Bank of Americas Erica-KI, die inzwischen Milliarden von Interaktionen bearbeitet.

Die Konkurrenzbedrohung beschränkt sich nicht mehr auf das Institut gegenüber. Es ist ein Mehrfrontenengagement gegen agile, technologieorientierte Unternehmen, die Finanzdienstleistungen entbündeln und gezielt die profitabelsten Segmente angreifen.

Regulatorische Vorgaben als Katalysatoren des Wandels

Die dritte Hauptkraft ist die Regulierung selbst. Richtlinien wie die Zweite Zahlungsdiensterichtlinie (PSD2) sind nicht bloß Compliance-Übungen. Sie sind starke Katalysatoren, die die Branche aktiv in Richtung eines offeneren und vernetzten Ökosystems treiben.

PSD2 beispielsweise verpflichtet Banken, autorisierten Drittanbietern sicheren Zugriff auf Kundenzahldaten zu gewähren. Diese eine Richtlinie hat effektiv das traditionelle Datenmonopol der Banken aufgebrochen und die Grundlage für ein neues Ökosystem von Finanzdienstleistungen geschaffen. In der Praxis verfolgen solche Regelungen zwei Ziele:

- Sie fördern Innovation, indem sie neuen Akteuren ermöglichen, Services auf bestehender Banken-Infrastruktur aufzubauen.

- Sie stärken Verbraucher, indem sie ihnen größere Kontrolle über ihre Finanzdaten geben und die Wahl an Anbietern erweitern.

Für deutsche Banken heißt das: strategische Untätigkeit ist unhaltbar. Die Navigation in diesem regulatorischen Umfeld erfordert eine proaktive Digitalstrategie – eine, die um APIs, robuste Datensicherheit und die Bereitschaft zu strategischen Partnerschaften herum aufgebaut ist. Das Zusammentreffen sich wandelnder Kundenerwartungen, verschärfter Konkurrenz und regulatorischem Druck schafft ein unumstößliches Mandat zu entschiedenem Handeln.

Die Kerntechnologien, die digitales Banking ermöglichen

Die digitale Transformation des Bankwesens ist kein abstraktes strategisches Ziel; sie ist das direkte Ergebnis des Einsatzes eines spezifischen Sets leistungsfähiger Technologien. Für Führungskräfte, die diesen Wandel leiten, ist das Verständnis dieser grundlegenden Säulen – des „Wie“, das das „Warum“ ermöglicht – unerlässlich. Es handelt sich nicht nur um ein IT-Upgrade; es geht darum, ein neues, agiles Betriebsmodell zu entwerfen.

Betrachten Sie Application Programming Interfaces (APIs) als das zentrale Nervensystem moderner Finanzwirtschaft. Sie sind die sicheren Protokolle, die nahtlose Kommunikation zwischen den internen Systemen Ihrer Bank und, entscheidend, mit externen Partnern ermöglichen. Diese Konnektivität eröffnet integrierte Kundenerlebnisse und Geschäftsmodelle, die zuvor undenkbar waren.

Eine Grundlage aus Agilität und Intelligenz

Mit etablierter robuster Konnektivität bietet Cloud Computing die Basisschicht für Geschwindigkeit und Skalierbarkeit. Die Migration weg von starren On-Premise-Rechenzentren ermöglicht eine dynamische Ressourcenzuteilung, reduziert Kapitalkosten für Hardware erheblich und beschleunigt die Bereitstellung neuer Anwendungen. Das verschafft die operative Flexibilität, die erforderlich ist, um mit agilen FinTech-Herausforderern zu konkurrieren.

Auf dieser Infrastruktur liegt die Intelligenzsschicht: Künstliche Intelligenz (KI) und Machine Learning (ML). Dies ist der Wendepunkt, an dem Daten von einer Speicherlast zu einem strategischen Asset werden. KI- und ML-Algorithmen analysieren riesige Datensätze in Echtzeit, um eine Reihe von Funktionen zu ermöglichen – von hochgradig personalisierten Produktempfehlungen bis hin zu ausgefeilten Betrugserkennungssystemen, die Bedrohungen proaktiv identifizieren.

KI ist die kognitive Triebfeder der digitalen Bank. Sie automatisiert komplexe Entscheidungsprozesse, deckt latente Muster im Kundenverhalten auf und liefert die Einblicke, die notwendig sind, um greifbaren Nutzen und Wettbewerbsvorteile in einem gesättigten Markt zu schaffen.

AI-Expertise gesucht?

Kontaktieren Sie uns, um zu erfahren, wie AI Ihr Unternehmen transformieren kann.

Das sind keine theoretischen Konzepte. Der deutsche FinTech-Sektor, ein wichtiger Treiber der Banken-Digitalisierung, zog 2024 8,2 Milliarden US-Dollar an Startkapital an. Dies entspricht einem 4%-Anstieg gegenüber 2023 und festigt Berlin und Frankfurt als Zentren für KI-getriebene Finanzinnovationen. Weitere Einblicke finden Sie in der Analyse des deutschen Fintech- und Bankensektors auf Financexmagazine.com.

Automatisierung der Abläufe und Schaffung neuen Mehrwerts

Während KI komplexe Analyseaufgaben übernimmt, adressiert Robotic Process Automation (RPA) eine andere, aber ebenso wichtige Funktion: die Optimierung von Back-Office-Prozessen. RPA nutzt Software-"Bots", um volumenstarke, repetitive Aufgaben wie Dateneingabe, Kontenabstimmung und Kunden-Onboarding auszuführen. Dadurch wird menschliches Kapital für höherwertige Tätigkeiten freigesetzt, das operationelle Risiko reduziert und die Verarbeitungskosten deutlich gesenkt. Eine gut gestaltete IT-Infrastruktur ist hierfür maßgeblich, ein Thema, das in unserem Artikel zu System Engineering für moderne Unternehmen ausführlich behandelt wird.

Schließlich konvergieren diese Technologien im Rahmen des Open Banking. Durch Regulierungen wie PSD2 vorgeschrieben, nutzt Open Banking APIs, um sicheren Datenaustausch zwischen Banken und vertrauenswürdigen Drittanbietern zu ermöglichen. Dies sollte nicht als Compliance-Aufgabe, sondern als bedeutende strategische Chance betrachtet werden. Durch Partnerschaften mit FinTechs können Sie Ihre Services in externe Plattformen einbetten, ein Finanzökosystem schaffen, das überlegene Kundenzentriertheit bietet und die zentrale Rolle Ihrer Institution im finanziellen Leben der Kunden stärkt.

Zur Veranschaulichung fasst die folgende Tabelle zusammen, wie diese Technologien unmittelbar in geschäftlichen Nutzen übersetzt werden.

Schlüsseltechnologien und ihr geschäftlicher Nutzen

| Technologie | Primäre Funktion | Strategischer Geschäftseinfluss |

|---|---|---|

| APIs | Stellt sichere Verbindungen zwischen internen Systemen und externen Diensten her. | Ermöglicht Ökosystempartnerschaften, neue Ertragsquellen und integrierte Customer Journeys. |

| Cloud Computing | Bietet bedarfsgesteuerte, skalierbare Rechenressourcen. | Reduziert Infrastrukturkosten, erhöht die operative Agilität und beschleunigt die Markteinführung neuer Services. |

| KI & Machine Learning | Analysiert Daten, um Entscheidungen zu automatisieren und Erkenntnisse zu gewinnen. | Treibt Personalisierung voran, verbessert die Betrugserkennung, optimiert das Risikomanagement und informiert strategische Entscheidungen. |

| RPA | Automatisiert volumenstarke, regelbasierte Back-Office-Aufgaben. | Steigert Effizienz, reduziert menschliche Fehler, senkt Betriebskosten und verbessert Compliance. |

| Open Banking | Nutzt APIs, um sicheren Datenaustausch mit Dritten zu ermöglichen. | Erschließt neue Geschäftsmodelle, erweitert Serviceangebote durch Partnerschaften und verbessert das Kundenerlebnis. |

Jede Technologie adressiert einen eigenen Aspekt der digitalen Herausforderung. In der Integration bilden sie einen kraftvollen Motor zum Aufbau der Bank der Zukunft – intelligent, effizient und tief im Alltag der Kunden verankert.

Ein pragmatischer Fahrplan für die Umsetzung

Die Digitalisierung des Bankwesens ist nicht bloß eine Beschaffung von Technologie. Sie verlangt einen strategischen, phasenweisen Ansatz, der darauf ausgelegt ist, Risiken zu minimieren und gleichzeitig die Wertschöpfung zu beschleunigen.

Die wirkungsvollsten Roadmaps vermeiden "Big-Bang"-Implementierungen. Stattdessen priorisieren sie iterative Fortschritte und sammeln kleine Erfolge, um organisatorischen Schwung aufzubauen. Ziel ist es, methodisch von der Identifikation hochwirksamer Chancen zur Skalierung bewährter Lösungen im gesamten Unternehmen zu gelangen.

Dieser Weg ist durch klare, messbare Ergebnisse definiert, nicht durch schwammige Digitalprojekte. Es ist ein disziplinierter Prozess, der sicherstellt, dass jeder in Technologie investierte Euro direkt mit einem greifbaren Geschäftsergebnis verknüpft ist – sei es die Reduktion operativer Kosten, die Verbesserung der Kundenzufriedenheit oder die Generierung neuer Umsätze.

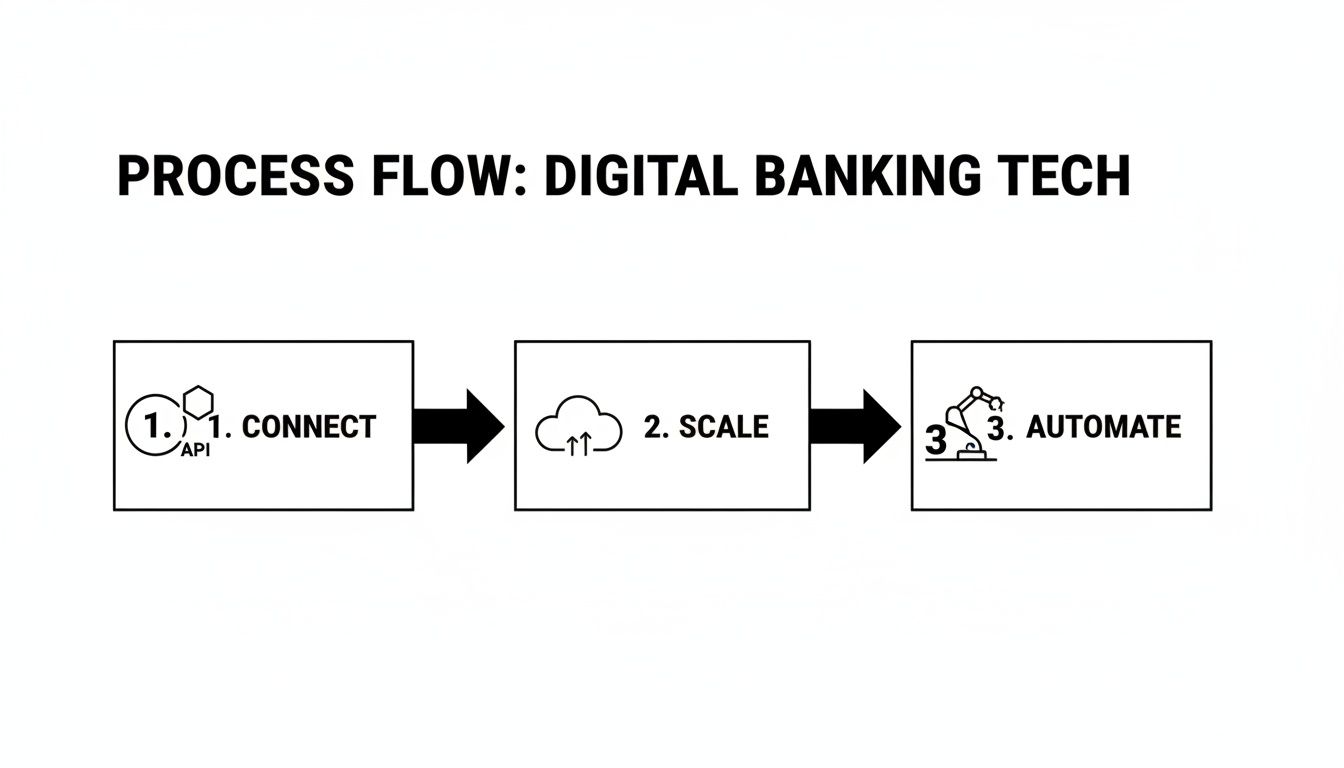

Die folgende Darstellung skizziert die Kernphasen, die von der grundlegenden Integration bis zur unternehmensweiten Automatisierung führen.

Wie dargestellt, beginnt echte Transformation mit der Verbindung von Systemen über APIs. Anschließend liefert die Cloud die notwendige Skalierbarkeit, und schließlich sorgt intelligente Automatisierung für tiefgreifende Effizienzgewinne.

Phase 1: Strategische Use-Case-Entdeckung

Die Reise beginnt mit Strategie, nicht mit Technologie. Der erste Schritt ist, spezifische Geschäftsprobleme oder Chancen zu identifizieren und zu priorisieren, bei denen eine digitale Lösung mit minimalem Anfangsrisiko maximalen Impact liefern kann.

Dazu ist es erforderlich, bereichsübergreifende Stakeholder zusammenzubringen – von kundenorientierten Relationship Managern bis zu Back-Office-Teams –, um die akutesten Pain Points zu benennen.

Eine praktikable Methodik besteht darin, potenzielle Use Cases gegen zwei Achsen abzubilden: Geschäftswert und Implementierungskomplexität. Der optimale Einstiegspunkt liegt im Quadranten hoher Wertschöpfung und beherrschbarer Komplexität. Diese frühen Erfolge sichern die notwendige Unterstützung der Stakeholder. Beispiele sind die Automatisierung der Kunden-Onboarding-Verifizierung oder der Einsatz eines einfachen KI-Tools für interne Compliance-Anfragen.

Phase 2: Prototyping und das Minimum Viable Ecosystem

Sobald ein priorisierter Use Case ausgewählt ist, verlagert sich der Fokus auf schnelles Prototyping und die Entwicklung eines Proof-of-Concept (PoC). Ziel ist Geschwindigkeit und Lerngewinn, nicht Perfektion. Ein kleines, agiles Team sollte befähigt werden, ein funktionales Modell zu bauen, das das Kernkonzept einer begrenzten Nutzergruppe demonstriert. Diese Phase ist dazu gedacht, Annahmen schnell und kosteneffektiv zu testen.

Bereit für Ihr AI-Projekt?

Lassen Sie uns besprechen, wie wir Ihnen helfen können, Ihr AI-Projekt in Wochen statt Monaten zu realisieren.

Ein erfolgreicher Prototyp ist kein fertiges Produkt. Er ist ein Lerninstrument, das eine entscheidende Frage beantwortet: Löst diese Lösung ein echtes Problem auf eine Weise, die Nutzerakzeptanz fördert? Diese Frage frühzeitig zu klären verhindert erhebliche Investitionen in fehlerhafte Konzepte.

Wenn der PoC erfolgreich ist, ist der nächste Schritt das Minimum Viable Ecosystem (MVE). Das geht über ein einzelnes Produkt hinaus. Es beinhaltet die Integration der neuen Lösung mit einem minimalen Satz bestehender Systeme (wie dem Kernbankensystem oder CRM), um deren Realwelt-Tauglichkeit zu testen und Leistungsdaten zu sammeln.

Phase 3: Skalierung und unternehmensweite Integration

Mit einem validierten MVE besteht die finale Phase in der Planung der breiteren organisatorischen Einführung. Diese Phase adressiert komplexere Herausforderungen: vollständige Integration mit Altsystemen, Gewährleistung robuster Sicherheit und Compliance sowie die Förderung einer agilen Kultur, die kontinuierliche Verbesserung ermöglicht. Effektives Skalieren erfordert einen klaren Governance-Rahmen und dedizierte Ressourcen.

Kritische Überlegungen umfassen:

- Management von Altsystemen: Eine klare Strategie ist erforderlich, um veraltete Infrastrukturen entweder zu integrieren oder systematisch außer Betrieb zu nehmen. APIs dienen oft als entscheidende Brücke.

- Förderung einer agilen Kultur: Übergang von traditionellem, silohaftem Projektmanagement zu bereichsübergreifenden Teams, die sich rasch anpassen und iterieren können.

- Talentgewinnung und -entwicklung: Investieren Sie in die Weiterbildung bestehender Mitarbeiter und rekrutieren Sie Spezialisten in Bereichen wie Data Science, KI-Engineering und Cybersecurity.

Dieser phasenweise Fahrplan bietet einen robusten Rahmen, um die Komplexitäten der digitalen Transformation zu navigieren. Für Organisationen, die diese Reise beschleunigen wollen, kann eine Co-Preneure-Partnerschaft die erforderliche Expertise und Dynamik liefern. Erfahren Sie mehr darüber, wie eine maßgeschneiderte KI-Strategie für Finanzwesen und Versicherungen die Implementierung entschärfen und bessere Ergebnisse liefern kann.

Erfolgsmessung mit strategischen KPIs

Die Einführung einer neuen Anwendung oder die Automatisierung eines Altsystems ist ein Meilenstein, nicht das Ziel. Um Schwung zu halten und Investitionen zu rechtfertigen, muss jede digitale Banking-Initiative an ein messbares Ergebnis gekoppelt sein.

Wahrer Erfolg bemisst sich nicht an der Einführung neuer Technologie, sondern an einem klaren, datengetriebenen Return on Investment. Das erfordert, über oberflächliche Metriken hinauszugehen und sich auf Key Performance Indicators (KPIs) zu konzentrieren, die direkt strategische Ziele widerspiegeln.

Kernmessbereiche definieren

Die wertvollsten KPIs lassen sich in drei Bereiche gliedern. Jeder bietet eine andere Perspektive auf die Transformation, von der Kundenreaktion bis zum direkten finanziellen Impact.

Kundenengagement: Dieser Bereich misst die Wirksamkeit Ihrer digitalen Tools bei der Gewinnung und Bindung von Kunden. Wichtige Kennzahlen sind die Digitale Adoptionsrate (der Prozentsatz Ihrer Kundenbasis, die digitale Kanäle aktiv nutzt) und Monthly Active Users (MAU). Diese Indikatoren zeigen die Relevanz und Nutzbarkeit Ihrer Plattform.

Operative Effizienz: Dieser Bereich bewertet die internen Auswirkungen von Technologie. Metriken wie Kostensenkung pro Servicekontakt (Cost-to-Serve Reduction) und Prozessautomatisierungsrate (Prozentsatz der Aufgaben, die ohne menschliches Eingreifen ausgeführt werden) zeigen greifbare betriebliche Vorteile.

Innovation beschleunigen?

Unser Expertenteam hilft Ihnen, Ideen in produktionsreife Lösungen zu verwandeln.

Finanzielle Performance: Letztlich müssen alle Initiativen zur Ergebnisverbesserung beitragen. KPIs wie Customer Lifetime Value (CLV) für digital aktive Kunden und Umsatz über digitale Kanäle (Digital Channel Revenue) stellen die direkte Verbindung zwischen digitalen Initiativen und Profitabilität her.

Eine häufige Falle ist die Konzentration auf "Vanity Metrics." Hohe Download-Zahlen mögen beeindruckend aussehen, liefern aber wenig Erkenntniswert. Bedeutende KPIs verfolgen signifikante Aktionen – wie abgeschlossene Transaktionen oder reduzierte Anrufvolumina im Kundendienst –, die direkt mit strategischen Zielen korrelieren.

Die deutsche „Intent-to-Conversion Gap“

Für deutsche Banken zeichnet sich eine besonders aufschlussreiche Kennzahl ab. Während sich das Retail-Banking in Deutschland weiterentwickelt, besteht noch eine erhebliche Lücke. Eine beträchtliche 66% der Kunden sind bereit, Bankprodukte online zu kaufen und bevorzugen bereits digitale gegenüber physischen Kanälen. Die Herausforderung ist, dass Banken nur 41% ihrer Vertriebsprozesse digitalisiert haben. Diese Daten stammen aus der deutschen Retail-Banking-Analyse auf McKinsey.com.

Diese Diskrepanz wird als "Intent-to-Conversion Gap" bezeichnet. Sie ist ein kraftvoller KPI, der genau aufzeigt, wo Altsysteme und strategische Zurückhaltung zu entgangenem Umsatz führen. Die Optimierung der digitalen Vertriebsstrecke zur Schließung dieser Lücke ist einer der direktesten Wege, um sofortigen Mehrwert aus Digitalisierungsbemühungen zu heben.

Zur Unterstützung bei der Messung des Wesentlichen fasst die folgende Tabelle die zentralen KPIs über wichtige Geschäftsbereiche zusammen.

Wesentliche KPIs zur Nachverfolgung der digitalen Transformation

Diese Tabelle fasst Schlüsselkennzahlen über verschiedene Geschäftsbereiche zusammen, um den greifbaren Impact von Digitalisierungsinitiativen zu messen.

| Bereich | Key Performance Indicator (KPI) | Was gemessen wird |

|---|---|---|

| Kundenerlebnis | Digitale Adoptionsrate | Der Prozentsatz der Kunden, die digitale Kanäle aktiv nutzen (Web, Mobile). |

| Net Promoter Score (NPS) | Kundenloyalität und Zufriedenheit mit digitalen Services. | |

| Customer Effort Score (CES) | Die Leichtigkeit, mit der eine Aufgabe erledigt oder ein Problem über digitale Kanäle gelöst wird. | |

| Operative Effizienz | Kostenreduktion pro Servicekontakt (Cost-to-Serve Reduction) | Die Verringerung der durchschnittlichen Kosten pro Kundenkontakt durch digitale vs. traditionelle Kanäle. |

| Prozessautomatisierungsrate | Der Prozentsatz manueller Aufgaben, die erfolgreich automatisiert wurden. | |

| Time to Resolution | Die durchschnittliche Zeit zur Lösung einer Kundenanfrage oder zum Abschluss eines Prozesses digital. | |

| Finanziell & Geschäftlich | Customer Lifetime Value (CLV) | Der zu erwartende Nettogewinn, den eine Bank über die gesamte Kundenbeziehung von einem digital engagierten Kunden erzielen kann. |

| Umsatz über digitale Kanäle | Der Anteil des Gesamtertrags, der direkt über digitale Plattformen generiert wird. | |

| Intent-to-Conversion Gap | Die Differenz zwischen Kunden, die digital kaufen wollen, und der Fähigkeit der Bank, diesen Verkauf zu ermöglichen. |

Ein wachsam verfolgtes Monitoring dieser spezifischen Kennzahlen verschafft die Klarheit, die erforderlich ist, um Ihre Strategie effektiv zu steuern. Es fördert Verantwortlichkeit, optimiert Ressourceneinsatz und schafft eine robuste Business-Argumentation für fortgesetzte Investitionen. Erfahren Sie mehr darüber, wie Sie solche Daten als strategisches Asset nutzen in unserem Leitfaden zu Analytics und Business Insights.

Governance, Sicherheit und Compliance im digitalen Banking navigieren

Die voranschreitende Digitalisierung des Bankwesens eröffnet erhebliche Chancen für Effizienz und Wachstum. Gleichzeitig erhöht sie aber auch die Anforderungen an Governance, Sicherheit und Compliance. Für deutsche Führungskräfte sind dies keine administrativen Aufgaben; sie sind die tragenden Säulen jeder nachhaltigen Digitalstrategie. Ein Versagen in einem dieser Bereiche kann das Kundenvertrauen unwiederbringlich schädigen und zu erheblichen finanziellen sowie reputativen Folgen führen.

Effektive Governance gibt digitalen Initiativen strategische Richtung. Sie ist der Rahmen, der sicherstellt, dass jedes Projekt und jede Plattform mit den übergeordneten Geschäftszielen übereinstimmt. Ohne sie drohen isolierte Aktivitäten und vergeudete Investitionen. Ein robustes Governance-Modell klärt Zuständigkeiten, definiert die Risikobereitschaft und standardisiert Entscheidungsprozesse für Technologieadoption.

Die digitale Perimeter stärken

Während sich Banking von physischen Tresoren zu verteilten Netzwerken verlagert, wird das Konzept eines "Sicherheitsperimeters" unendlich komplexer und wichtiger. Ein digital-first-Modell erfordert eine proaktive, mehrschichtige Sicherheitsstrategie, die zukünftige Bedrohungen antizipiert, statt nur auf vergangene Vorfälle zu reagieren. Das geht weit über konventionelle Firewalls und Antivirensoftware hinaus.

Beste Praxis beruht heute auf "Security by Design". Dieses Prinzip bedeutet, robuste Sicherheitskontrollen von Beginn an in die Architektur digitaler Produkte einzubetten. Zentrale Fokusbereiche müssen umfassen:

- Fortgeschrittene Bedrohungserkennung: Einsatz KI-gestützter Systeme zur Echtzeitüberwachung von Netzwerkverkehr und Nutzerverhalten, um anomale Aktivitäten zu identifizieren, die auf komplexe Cyberangriffe hindeuten.

- Datenschutz und Verschlüsselung: Implementierung von Ende-zu-Ende-Verschlüsselung für alle Daten – sowohl in Übertragung als auch im Ruhezustand –, damit sensible Kundendaten im Falle eines Lecks unbrauchbar sind.

- Proaktive Betrugsprävention: Einsatz von Machine Learning zur Erkennung ungewöhnlicher Transaktionsmuster, um präzise Betrugserkennung zu ermöglichen und gleichzeitig falsche Positive, die legitime Kunden belasten, zu minimieren.

Für die Führungsebene ist der wesentliche Mindset-Wandel, Sicherheit nicht als Kostenstelle, sondern als Business Enabler zu betrachten. In der digitalen Ökonomie ist nachweisbare Sicherheit ein starkes Differenzierungsmerkmal, das das notwendige Vertrauen für Wachstum aufbaut.

Compliance in die digitale DNA einbetten

Das regulatorische Umfeld in Deutschland und ganz Europa ist anspruchsvoll. Die Navigation durch Regelwerke wie die Datenschutz-Grundverordnung (DSGVO) und die Erfüllung der Anforderungen der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) sind unverhandelbar. Im digitalen Kontext darf Compliance kein nachträglicher Gedanke sein.

Sie muss von Tag eins in die Gestaltung von Produkten und Prozessen integriert werden. Das erfordert die frühzeitige und kontinuierliche Einbindung von Compliance-Experten in alle Entwicklungsprojekte. Sie sorgen dafür, dass Prinzipien wie Datenschutz, Transparenz und Verbraucherschutz Kernmerkmale sind und nicht nachträglich ergänzt werden. Bei der Entwicklung einer neuen Mobile-App müssen zum Beispiel DSGVO-Prinzipien wie Datenminimierung jede Entscheidung zur Erhebung und Verarbeitung von Kundendaten leiten.

AI-Expertise gesucht?

Kontaktieren Sie uns, um zu erfahren, wie AI Ihr Unternehmen transformieren kann.

Zur Unterstützung von Teams beim Management von Zahlungssicherheit können Ressourcen wie eine schnelle PCI-DSS-Compliance-Checkliste sehr nützlich sein. Durch die Annahme dieses integrierten Ansatzes können Sie mit Vertrauen innovieren, weil Sie auf einer resilienten und vollständig konformen Grundlage bauen.

Häufig gestellte Fragen zur Digitalisierung des Bankwesens

Für die Führung ist es unerlässlich, zentrale Fragen zu adressieren, wenn sie eine Transformation dieser Komplexität navigieren. Hier beantworten wir gängige Anfragen von Führungskräften in Deutschland und geben Klarheit zu strategischen Herausforderungen und pragmatischen ersten Schritten.

Was ist die größte Herausforderung für große deutsche Banken?

Das größte Hindernis ist die Legacy-IT-Infrastruktur. Dabei handelt es sich typischerweise um komplexe, monolithische Systeme, oft Jahrzehnte alt, die unflexibel, schwer wartbar und nicht für die Integration mit modernen APIs und Cloud-Services konzipiert sind.

Diese technische Verschuldung ist ein erhebliches Hemmnis für Innovation. Sie verzögert die Einführung neuer digitaler Produkte und verteuert die Cost-Income-Ratio, insbesondere im Vergleich zu agilen FinTech-Konkurrenten. Eine erfolgreiche Transformation erfordert einen phasenweisen, strategischen Plan zur Modernisierung dieser Kerninfrastruktur, ohne den laufenden Betrieb zu stören.

Die primäre Herausforderung ist nicht das Fehlen einer strategischen Vision, sondern die erhebliche Trägheit veralteter Technologie. Bedeutender Fortschritt beginnt mit einer wohlüberlegten, stückweisen Modernisierung der technischen Grundlage.

Bereit für Ihr AI-Projekt?

Lassen Sie uns besprechen, wie wir Ihnen helfen können, Ihr AI-Projekt in Wochen statt Monaten zu realisieren.

Wie können wir Innovation mit deutschen Datenschutzerwartungen in Einklang bringen?

Der einzig gangbare Weg ist die Einführung eines "Privacy by Design"-Rahmens. Das ist keine finale Compliance-Prüfung; es ist die proaktive Integration von Datenschutzprinzipien in die Architektur jeder neuen digitalen Dienstleistung bereits ab deren Entstehung.

Für deutsche Kunden ist Transparenz ein entscheidender Vertrauensfaktor. Es ist wesentlich, klar zu kommunizieren, welche Daten erhoben werden, warum sie erhoben werden und welchen direkten Nutzen der Kunde davon hat – sei es bessere Personalisierung oder erhöhte Sicherheit. Technologien wie Federated Learning und fortgeschrittene Datenanonymisierung sind in diesem Kontext wertvolle Werkzeuge. Sie ermöglichen datengetriebene Innovationen und halten gleichzeitig strenge DSGVO-Anforderungen ein und stärken so das Kundenvertrauen.

Was ist ein realistischer erster Schritt für ein großes Unternehmen?

Beginnen Sie mit einem fokussierten Pilotprojekt, das einen hochwirksamen, wenig komplexen Use Case adressiert. Vertagen Sie einen groß angelegten "Big-Bang"-Umbau zugunsten der Identifikation eines konkreten Kunden-Pain Points oder eines internen Prozesses, der reif für digitale Optimierung ist.

Erwägen Sie folgende erste Schritte:

- Automatisieren Sie einen Back-Office-Prozess, beispielsweise die Verifizierung beim Kunden-Onboarding, mit Robotic Process Automation (RPA).

- Entwickeln Sie ein einfaches digitales Tool zur Unterstützung von KMU-Kunden beim kurzfristigen Cashflow-Management.

- Setzen Sie einen kleinmaßstäbigen KI-Chatbot ein, um häufige interne Compliance-Fragen der Mitarbeitenden zu beantworten.

Dieser Ansatz ermöglicht es der Organisation, neue Fähigkeiten aufzubauen, schnell ROI zu demonstrieren und wertvolle Erkenntnisse zu gewinnen, bevor größere, komplexere Initiativen gestartet werden. Er ist die effektivste Methode, um den Wert der Digitalisierung des Bankwesens kontrolliert und messbar nachzuweisen.

Innovation beschleunigen?

Unser Expertenteam hilft Ihnen, Ideen in produktionsreife Lösungen zu verwandeln.

Bei Reruption GmbH agieren wir als Ihre Co-Preneure, um diese ersten Schritte in skalierbare, marktführende Innovationen zu verwandeln. Wir begleiten Sie bei der Navigation durch die Komplexitäten der KI-Implementierung und stellen sicher, dass Ihre digitalen Initiativen greifbare Geschäftsergebnisse liefern. Beginnen Sie Ihre Transformationsreise und bauen Sie einen nachhaltigen Wettbewerbsvorteil auf, indem Sie uns auf https://www.reruption.com besuchen.